فدرالسازی دفتر کل: چگونه دستورالعملهای جدید CIP قانون GENIUS قراردادهای هوشمند استیبلکوین را بازتعریف میکنند

وزارت خزانهداری آمریکا، FinCEN، OCC، فدرال رزرو، FDIC و NCUA اقدام به معرفی هماهنگ و گسترده قوانین نظارتی تحت قانون GENIUS کردهاند. در این مقاله به بررسی واقعیتهای فنی قوانین پیشنهادی جدید، از تمایز میان بازارهای اولیه و ثانویه گرفته تا قابلیتهای مسدودسازی در سطح قراردادهای هوشمند میپردازیم.

فدرالسازی دفتر کل: چگونه دستورالعملهای جدید CIP قانون GENIUS قراردادهای هوشمند استیبلکوین را بازتعریف میکنند

شمارش معکوس برای ۱۸ ژانویه ۲۰۲۷ به طور رسمی آغاز شده است. با نزدیک شدن به زمان اجرای قانون «هدایت و تاسیس نوآوری ملی برای استیبلکوینهای ایالات متحده» (GENIUS)، نهادهای نظارتی مالی اصلی فدرال—از جمله FinCEN، OCC، فدرال رزرو، FDIC و NCUA—موج هماهنگ و گستردهای از قوانین پیشنهادی را ارائه کردهاند. مهمترین آنها پیشنهاد مشترکی در رابطه با برنامههای شناسایی مشتری (CIP) است که در ۱۸ ژوئن ۲۰۲۶ منتشر شد و پس از آن، اطلاعیه ۲۲ ژوئن OCC در خصوص انطباق با قانون رازداری بانکی (BSA) ارائه گردید.

اگرچه قانون GENIUS به استیبلکوینها یک «معافیت حوزه صلاحیت قضایی» مطلوب اعطا میکند—که استیبلکوینهای پرداخت سازگار را از نظارت SEC (کمیسیون بورس و اوراق بهادار) و CFTC (کمیسیون معاملات آتی کالا) مستثنی میسازد—اما چالش فنی عظیمی را برای معماران بلاکچین به همراه میآورد. طبق قوانین جدید، صادرکنندگان مجاز استیبلکوین پرداخت (PPSIها) از نظر قانونی به عنوان «مؤسسات مالی» طبقهبندی میشوند. این بدان معناست که توسعهدهندگان اکنون باید انطباق با قوانین فدرال را مستقیماً در لایه قرارداد هوشمند کدنویسی سخت (Hardcode) کنند.

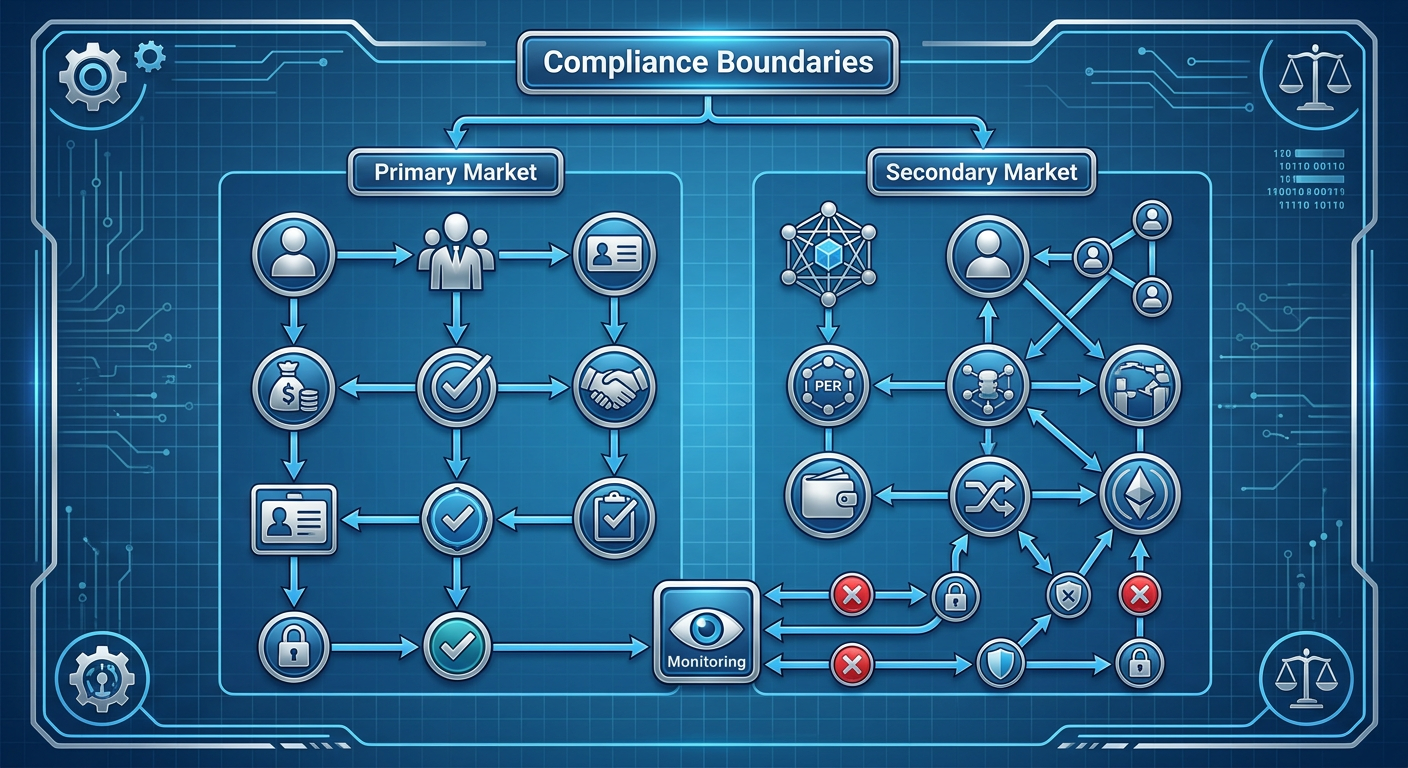

مرز فنی: بازارهای اولیه در برابر بازارهای ثانویه

قانون پیشنهادی مشترک، تمایز آشکاری بین بازارهای «اولیه» و «ثانویه» تراکنشهای استیبلکوین قائل میشود و ساختار انطباق ترکیبی را تحمیل میکند:

- بازار اولیه (احراز هویت یا KYC سنتی): این بخش تعاملات مستقیم با صادرکننده، مانند ضرب کردن (Mint)، سوزاندن (Burn)، بازخرید (Redeem) یا استفاده از خدمات حضانتی ارائهشده توسط صادرکننده را پوشش میدهد. برای این تراکنشها، دستورالعمل CIP تایید هویت استاندارد را الزامی میکند: ثبت نام، تاریخ تولد (یا تاریخ تاسیس شرکت)، آدرس فیزیکی و شمارههای شناسایی صادرشده توسط دولت.

- بازار ثانویه (اعمال درونزنجیرهای): این بخش بر انتقالهای همتابههمتا (P2P)، کیفپولهای غیرامانی (Self-hosted) و صرافیهای غیرمتمرکز (DEX) حاکم است. اگرچه صادرکنندگان مجبور نیستند مستقیماً از تکتک کاربران بازار ثانویه احراز هویت کنند، اما مقررات از آنها میخواهد که قابلیتهای فنی فعالی را برای «مسدود کردن، فریز کردن و ریجکت کردن» تراکنشهایی که تحریمهای ایالات متحده یا قوانین فدرال را نقض میکنند، حفظ کنند.

مهندسی مجدد لایه قرارداد هوشمند

برای مهندسان قراردادهای هوشمند، این کار صرفاً به معنای اضافه کردن یک تابع ساده blacklist(address) در یک قرارداد ERC-20 نیست. تحت دستورالعملهای جدید، صادرکنندگان باید کنترلهای داخلی قوی و مبتنی بر ریسک ایجاد کنند که بتوانند با پایگاههای داده تحریمها به صورت آنی، مانند پایگاههای داده متعلق به دفتر کنترل داراییهای خارجی (OFAC)، تعامل داشته باشند.

این امر نیازمند یک تحول اساسی در نحوه کدنویسی استیبلکوینها است. قراردادها باید دارای الگوهای پروکسی ارتقاپذیر (Upgradable Proxy) جهت سازگاری با قوانین انطباق در حال تغییر، ادغام با اوراکلهای غیرمتمرکز برای دریافت آنی دادههای تحریم، و مکانیسمهای اثبات رمزنگاری برای آزادسازی سریع و حسابرسیشده داراییها در زمان رخ دادن هشدارهای نادرست (False Positives) باشند.

مسیر منتهی به ژانویه ۲۰۲۷

با شروع بسته شدن فرصتهای ۳۰ تا ۶۰ روزه برای ارائه نظرات در مورد این قوانین پیشنهادی، جامعه بلاکچین با یک دوراهی مواجه است. منتقدان استدلال میکنند که اجبار قابلیتهای مسدودسازی درونزنجیرهای در سطح بازار ثانویه، ماهیت بدون نیاز به مجوز (Permissionless) دفترهای کل عمومی را به خطر میاندازد و سیستمهای غیرمتمرکز را به شبکههای تحت نظارت دولت تبدیل میکند. با این حال، برای بازیگران سازمانی که به دنبال تصاحب بازار چند تریلیون دلاری دلار دیجیتال هستند، ایجاد این بسترهای سازگار با قوانین فدرال تنها راه پیش رو است.

خبرخوان را در ایمیل بگیرید

هر سیگنال تازه، مستقیم از خط تولید. بدون مزاحمت، لغو عضویت در هر زمان.