پل ویزا به وب۳: الکمی و ترنکی لایه هویت تجارت عاملی را راهاندازی کردند

زیرساخت وب۳ در حال تحولی بزرگ برای پشتیبانی از هوش مصنوعی خودمختار است. با ادغام AgentCard الکمی با سیستم تجارت هوشمند ویزا و راهاندازی پرداختهای عاملی امنسازیشده توسط ترنکی، اکنون عوامل هوش مصنوعی به هویتهای امن و بسترهای اعتباری لازم برای انجام تراکنشهای مستقل در اقتصادهای کریپتو و فیات دسترسی دارند.

نکات کلیدی

- • زیرساخت وب۳ در حال تحولی بزرگ برای پشتیبانی از هوش مصنوعی خودمختار است

- • با ادغام AgentCard الکمی با سیستم تجارت هوشمند ویزا و راهاندازی پرداختهای عاملی امنسازیشده توسط ترنکی، اکنون عوامل هوش مصنوعی به هویتهای امن و بسترهای اعتباری لازم برای انجام تراکنشهای مستقل در اقتصادهای کریپتو و فیات دسترسی دارند

پل ویزا به وب۳: الکمی و ترنکی لایه هویت تجارت عاملی را راهاندازی کردند

حلقه مفقوده برای عوامل هوش مصنوعی همواره «کیف پول» بوده است. اگر به یک عامل هوش مصنوعی کلید خصوصی بدهید، در واقع کلیدهای قلمرو دیجیتال خود را به آن واگذار کردهاید. اگر یک کارت اعتباری سنتی به آن بسپارید، کل حساب بانکی خود را در معرض خطر یک الگوریتم ناهمسو قرار دادهاید.

اما در ژوئن ۲۰۲۶، این پارادایم در حال تغییر است. زیرساخت وب۳ در سکوت از توکنومیکهای سفتهبازانه فاصله گرفته و به سمت حل یکی از حیاتیترین تنگناهای عصر دیجیتال حرکت میکند: هویت و پرداختهای عاملی. دو نقطه عطف بزرگ در زیرساخت وب۳ بهتازگی بسترهای لازم را برای عوامل هوش مصنوعی فراهم کردهاند تا بتوانند به صورت امن، قانونی و خودمختار به نمایندگی از ما کالا و خدمات خریداری کنند.

AgentCard الکمی: پاسپورت ویزا برای هوش مصنوعی

در ۱۸ ژوئن ۲۰۲۶، شرکت الکمی با ادغام پلتفرم AgentCard خود با سیستم تجارت هوشمند ویزا (Visa Intelligent Commerce)، گامی بلند به سوی عمومیسازی تجارت عاملی برداشت.

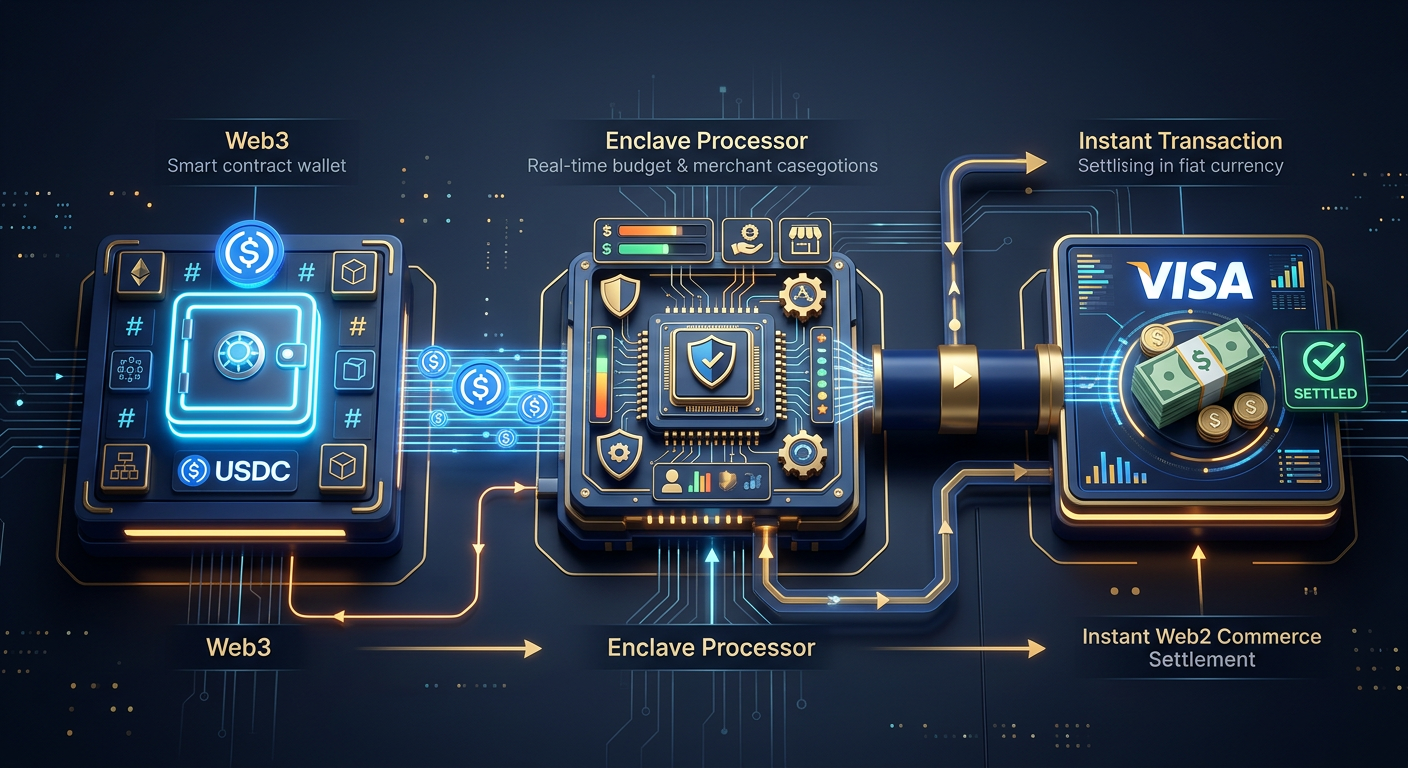

پلتفرم AgentCard به عنوان یک مجموعه همهکاره پرداخت و هویت برای هوش مصنوعی عمل میکند. راهاندازی آن از طریق یک API واحد کمتر از یک دقیقه زمان میبرد. پس از استقرار، هر عامل هوش مصنوعی (که بر روی مدلهایی مانند GPT شرکت OpenAI یا Claude شرکت Anthropic ساخته شده است) به یک هویت دیجیتال امن مجهز میشود؛ هویتی کامل شامل توکن پرداخت ویزا، یک آدرس ایمیل اختصاصی (agentcard.email)، یک شماره تلفن و یک کیف پول رمزارز وب۳.

آنچه AgentCard را به یک تغییر پارادایم واقعی در وب۳ تبدیل میکند، مسیریابی تسویه حساب دو لایه آن است:

- لایه سرمایه وب۳: عامل، داراییهای خود را به شکل استیبلکوین (مانند USDC) نگهداری میکند.

- لایه پذیرندگان وب۲: با استفاده از شبکه ویزا، عامل میتواند این وجوه را در بیش از ۱۵۰ میلیون فروشگاه سنتی در سراسر جهان خرج کند. این سیستم تبدیل آنی رمزارز به ارز فیات را انجام میدهد و به عامل اجازه میدهد تا یک سفر تفریحی رزرو کند، مواد غذایی بخرد یا هزینه کلیدهای API را بپردازد، در حالی که مزایا و جوایز کارت اعتباری همچنان برای مالک انسانی آن حفظ میشود.

مهمتر از همه، توسعهدهندگان میتوانند محدودیتهای خرجکرد آنی، محدودیت دستهبندی فروشگاهها و بودجههای سفارشیسازیشده را پیکربندی کنند تا اطمینان حاصل شود که هوش مصنوعی هرگز با کیف پول خود رفتار خودسرانهای انجام نخواهد داد.

پرداختهای عاملی ترنکی: امضای امنسازیشده با انکلاو

در حالی که الکمی پل ارتباطی با شبکههای کارتی را میسازد، ترنکی (Turnkey) روی اجرای مستقیم و درونزنجیرهای (on-chain) تمرکز کرده است. در ۲۶ ژوئن ۲۰۲۶، ترنکی پلتفرم Agentic Payments (پرداختهای عاملی) را راهاندازی کرد؛ یک لایه زیرساختی آماده برای استفاده در محیطهای عملیاتی که به عوامل اجازه میدهد بدون دسترسی به کلیدهای خصوصی خام خود، تراکنشهای درونزنجیرهای بومی انجام دهند.

راهکار ترنکی مدیریت کلید را به طور کامل به انکلاوهای امن (محیطهای اجرای قابل اعتماد مبتنی بر سختافزار) منتقل میکند. عامل از طریق یک کلید API احراز هویت میشود و ترنکی امضای درونزنجیرهای را در یک محیط بسیار محدود و ایزولهشده پردازش میکند.

معماری ترنکی ویژگیهای زیر را ارائه میدهد:

- تاخیر زیر ۱۰۰ میلیثانیه: امضای بومی در انکلاو تا ۱۰۰ برابر سریعتر از محاسبات چندجانبه سنتی (MPC) است و به عوامل اجازه میدهد تا تبادلات دیفای حساس به زمان و مدیریت خودکار خزانهداری را به صورت آنی اجرا کنند.

- اسپانسری کارمزد (Gas): این زیرساخت به طور بومی از انتزاع کارمزد تراکنش پشتیبانی میکند، به این معنی که عوامل نیازی به نگهداری توکنهای کارمزد مجزا برای تعامل با بلاکچینهای مختلف ندارند.

شرکتهای فینتک مانند Catena در حال حاضر از چارچوب ترنکی برای راهاندازی بانکداری شرکتی عاملی و خودمختار استفاده میکنند.

تصویر بزرگتر: نرمافزار به عنوان کنشگر اقتصادی مستقل

ما در حال گذار از اینترنتی هستیم که در آن هوش مصنوعی صرفاً خرید چیزها را توصیه میکرد، به اینترنتی که در آن هوش مصنوعی هویت، اعتبارنامهها و بسترهای مالی خود را دارد. با ترکیب منطق کیف پول هوشمند بدون نیاز به اعتماد (trustless) در وب۳ با شبکههای مالی سنتی، وب غیرمتمرکز دیگر صرفاً یک سیستم مالی موازی نیست، بلکه سیستمعامل نسل بعدی تجارت دیجیتال خودمختار است.

برچسبها

منابع و ارجاعات مستند

پیشنهاد مطالعه بعدی

صندوق جنگی ۸.۵ میلیون دلاری Canopy: ظهور اپچینهای بومی هوش مصنوعی و مرگ برنامهنویسی سطح پایین Web3

فراتر از بلاکچینها: چگونه «سیستمعامل زنده» لایه صفر Autheo بحران پراکندگی وب۳ را درمان میکند

پایان دادن به تاخیر dApp: نگاهی به درون انقلاب پایگاه داده غیرمتمرکز پنجموتوره ION Pulse

خوشتان آمد؟ مقاله بعدی را بگیرید

در خبرنامه عضو شوید تا راهنمای بعدی در ایمیلتان باشد — بدون مزاحمت، لغو عضویت در هر زمان.